TOP cổ phiếu đáng mua cho quý II – III

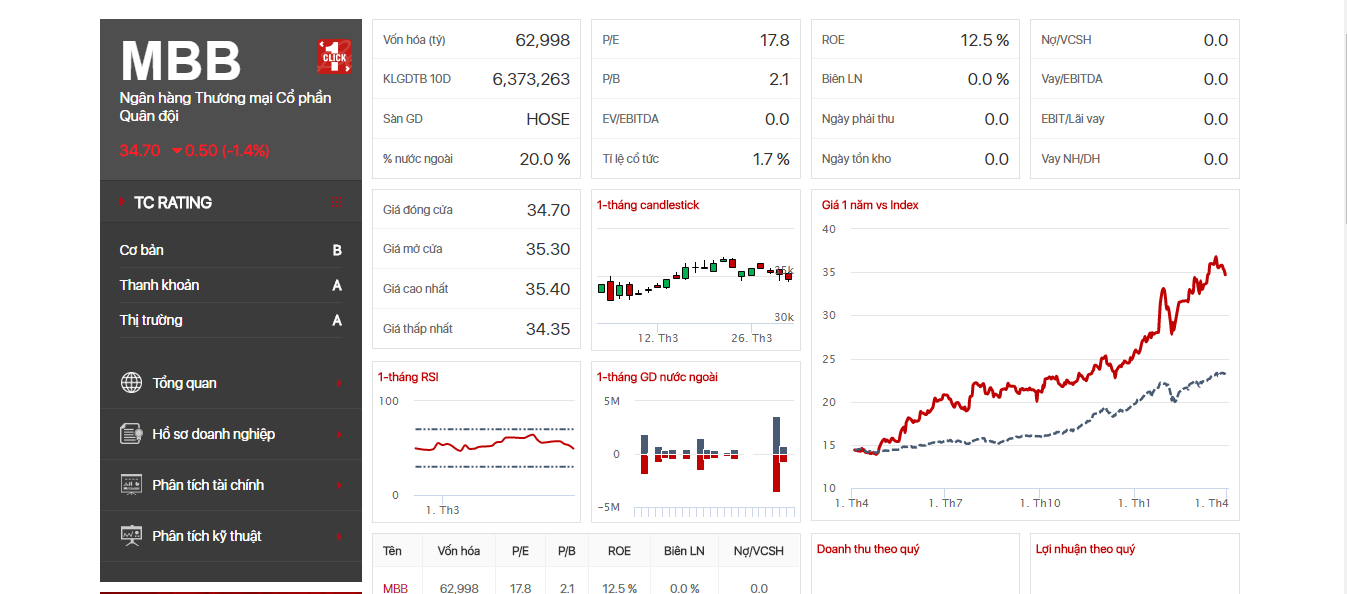

- MBB – Tiếp tục bứt phá.

Động lực tăng trưởng cho MBB cho thời gian tới còn nhiều khi Ngân hàng đặt kế hoạch tăng vốn 19%, việc nới room nước ngoài vẫn được bỏ ngỏ và ban HĐQT cho biết vẫn đang tìm đối tác thích hợp.Kết quả kinh doanh quý I được hé lộ với LNTT khoảng 1600 tỷ tăng trưởng 43.9% so với cùng, do đó kế hoạch cả năm 6800 tỷ là hoàn toàn khả quan và có thể vượt hơn thế. Bên cạnh đó các mảng như M-Credit dự kiến cho về LNTT khoảng 300 tỷ, bảo hiểm MB Ageas Life bắt đầu cho lợi nhuận, và trong 2018 sẽ thoái toàn bộ tại MBLand.Như vậy MBB vẫn còn có khả năng tăng trưởng mạnh và định giá còn hấp dẫn.

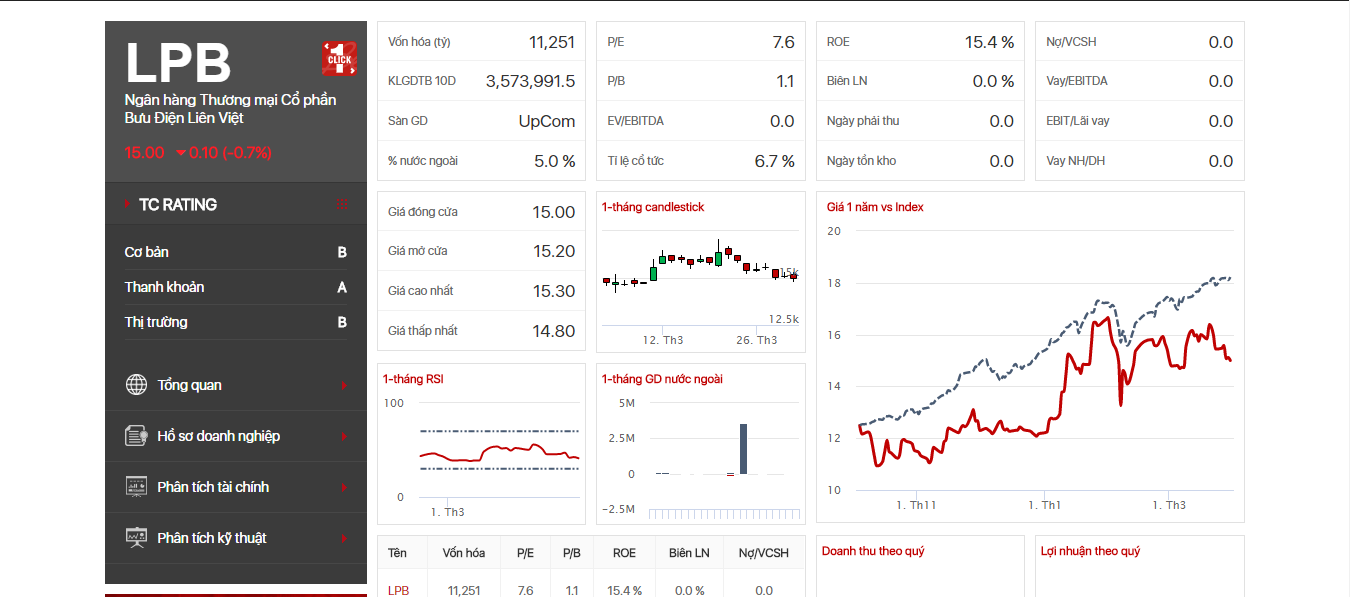

- LPB – Ngân hàng Liên Việt

Là Ngân hàng có hệ thống chi nhánh phòng giao dịch phủ kín cả nước, đứng đầu về số lượng. LPB với thế mạnh huy động nguồn vốn với chi phí rẻ, huy động từ kênh bưu điện cán mốc 10000 tỷ. Là Ngân hàng duy nhất được phép chuyển đổi các điểm bưu điện thành phòng giao dịch giúp cho LPB sẽ tiết kiệm được nhiều chi phí cố định khi mở rộng chi nhánh.Mặc dù mục tiêu lợi nhuận cho 2018 tương đương 2017 là 1800 tỷ, tuy nhiên đây là kế hoạch để thúc đẩy thế mạnh mạng lưới rộng phát triển mảng bán lẻ của Ngân hàng. Vấn đề sở hữu của nước ngoài tại Liên Việt hiện tại mới chỉ có 5%, Ngân hàng vẫn còn 25% có thể bán cho đối tác chiến lược.Với thị giá hiện tại LPB đang được giao dịch tại mức P/E 7.9, EPS 1900đ là Ngân hàng có P/E thấp nhất dòng ngân hàng, định giá ngân hàng còn khá rẻ, giá trị hợp lý của LPB trong 2 – 3 quý tới tại mức 19,000 – 20,000.

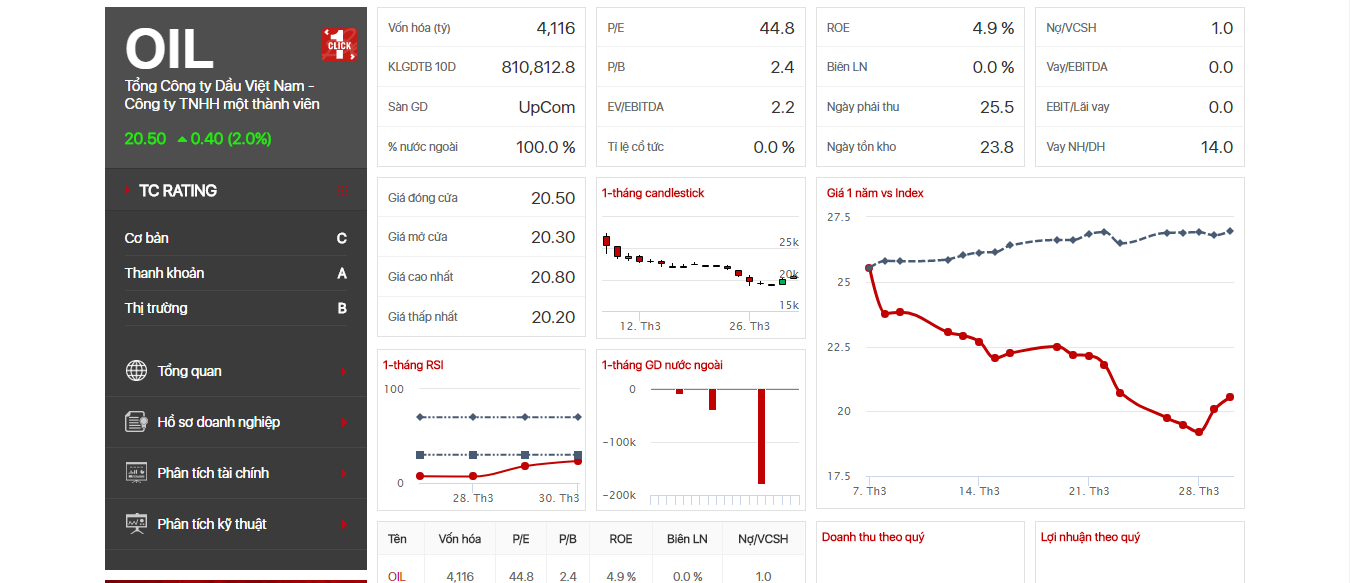

- OIL – Tổng công ty dầu Việt Nam

Là doanh nghiệp có thị phần thứ 2 cả nước về phân phối xăng dầu và được đánh giá tăng trưởng lợi nhuận lên đến 44%. OIL là đơn vị duy nhất được xuất khẩu dầu thô cho các đơn vị của PVN với giá bằng hoặc cao hơn giá dầu Brent giao ngay. Và thực hiện nhập dầu thô cho nhà máy Dung Quất, đây là lợi thế lớn của OIL khi tình hình giá dầu thế giới đang giai đoạn hồi phục.Ngoài ra OIL được nhiều nhà đầu tư kì vọng khi sở hữu quyền sử dụng đất lên đến 1,4 triệu m2 chủ yếu là các vị trí đắc địa. Chỉ số sinh lời của công ty còn khá thấp ROE chỉ là 5.3%, ROA là 2.55% trong khi nhu cầu tiêu thụ xăng dầu dự báo vẫn sẽ tăng trưởng khoảng 6%/năm và doanh nghiệp vẫn đang tiếp tục mở rộng mạng lưới CHXD trên cả nước sẽ giúp cải thiện tốt các chỉ số sinh lời.

- POW – Tổng công ty điện lực Dầu khí

Nhà máy sản xuất điện lớn thứ 2 chỉ sau tập đoàn EVN, chiếm 10% công suất điện cả nước và thế mạnh là điện khí chiếm 64% tổng công suất. Nhu cầu điện ở Miền Nam vẫn tăng trong khi nguồn cung thiếu hụt sẽ đảm bảo 65 – 70% công suất của POW.POW có các hợp đồng mua bán điện dài hạn ít nhất trong 10 năm là thuận lợi giúp POW đảm bảo đầu ra. Nhà máy Vũng Áng 1 hoạt động ổn định sẽ giúp cải thiện kêt quả HĐKD. Về dài hạn khi nhà máy Cà Mau 1 & 2 hết khấu hao trong năm 2020 thì hợp đồng ký kết vẫn đến năm 2028 thì Biên lợi nhuận sẽ tăng đáng kể.Thị trường điện bán buôn cạnh tranh sẽ bắt đầu hoạt động từ năm 2019 sẽ tạo tiềm năng tăng trưởng tốt hơn cho POW. Hiện tại định giá của Pow vẫn còn hấp dẫn để đầu tư với giá mục tiêu hợp lý của chúng tôi là 18 – 19 trong khoảng quý III.