Phân tích thị trường quý 2/2018: tiếp tục bùng nổ hay sụt giảm ?

Trong tuần qua, chỉ số VNindex sụt giảm 3%, ghi nhận sự điều chỉnh mạnh thứ 2 kể từ ngày 6/2/2018. Trước đó, Vnindex đã liên tục ghi nhận các mức điểm cao nhất lịch sử, 1204 điểm vào ngày 9/4/2018.Tuy tăng điểm, nhưng mức độ lan tỏa không cao, gần như Vnindex duy trì đà tăng nhờ vào sự đóng góp của các cổ phiếu có vốn hóa lớn, ảnh hưởng tới chỉ số như VIC, VJC, BVH, GAS. Nhóm kéo tiền vào thị trường mạnh nhất là dòng ngân hàng thì đà tăng đã chững lại từ nửa cuối tháng 3.Tựu chung lại, câu hỏi của nhà đầu tư đều xoay quanh 1 vấn đề:– Thị trường đã đạt đỉnh hay chưa ? đây là điều chỉnh bình thường hay khởi đầu cho 1 đợt đảo chiều xu hướng, kịch bản xấu là suy thoái trở lại như giai đoạn 2008 -2011 ? hoặc giống như tháng 5/2006 là thị trường sụt giảm từ 632 điểm về 400 điểm vào tháng 8 rồi mới bật lên vượt đỉnh ?Trả lời cho câu hỏi này, theo tôi, chúng ta cùng phân tích rõ mấy nhóm yếu tố sau đây: – Nhóm yếu tố vĩ mô ( lạm phát, lãi suất, tỷ giá, tăng trưởng GDP, chính sách tiền tệ, các thị trường hàng hóa, BĐS khác, các hiệp định thương mại, nguy cơ xung đột khu vực, vân vân )– Nhóm yếu tố thị trường ( sự tăng trưởng của từng nhóm ngành, tốc độ gia tăng của giá cổ phiếu so với tốc độ tăng trưởng của DN, chất lượng của sự tăng trưởng, tình hình margin trên thị trường, sự mở rộng / tham gia của nhóm nhà đầu tư trong nước, nước ngoài, … kỳ vọng của các tổ lái/ đội nhóm môi giới lớn, các yếu tố mang tính kỹ thuật…. ) Như vậy, để có thể phân tích thật rõ nét, đòi hỏi sự nghiên cứu công phu và số liệu chi tiết cho từng đánh giá, mà chỉ 1 nội dung trong nhóm những nội dung mà tôi nêu ở trên thôi cũng có thể tạo thành những chuyên đề trong các cuộc hội thảo lớn, vì vậy, trong bài viết này, tôi chỉ có thể nêu sơ lược, vắn tắt các ý chính, giúp nhà đầu tư định hướng hoạt động đầu tư của mình.I/ Phân tích vĩ mô: Đối với hoạt động đầu tư hay đầu cơ, đặc biệt là khi tham gia vào thị trường hàng hóa có độ biến động cao như cổ phiếu, hoặc Bất động sản, thì yếu tố vĩ mô đóng vai trò nền tảng quyết định. Trong các yếu tố này, thì tôi coi bộ 3 : lạm phát, ( biểu hiện qua CPI hàng tháng/ năm ) – lãi suất – tỷ giá, độ mở của chính sách tiền tệ của ngân hàng nhà nước ( SBV ) là những tiền đề cơ bản, quan trọng nhất, là nền tảng của các nền tảng.Tại sao lại như vậy ?Trong hoạt động đầu tư cổ phiếu, thì chúng ta thường dùng tỷ suất chiết khấu ( dựa trên lợi suất kỳ vọng và lợi suất phi rủi ro, chi phí sử dụng vốn bình quân… ) để định giá cổ phiếu, đây là quan hệ ngược chiều, nếu lạm phát ( hoặc lãi suất ) ở mức thấp, khi sử dụng các mô hình định giá phổ biến như chiết khấu dòng tiền, thì mức chiết khấu thấp sẽ cho phép giá cp được kỳ vọng ở 1 mức cao hơn. Về phía doanh nghiệp, rõ ràng DN sẽ không phải trả 1 mức chi phí cao khi đi vay vốn ngân hàng, những DN sử dụng đòn bẩy nợ cao với lãi suất thấp sẽ tối đa hóa được hiệu quả đầu tư, mang lại lợi ích vượt trội cho cổ đông nhờ chiếm dụng được vốn rẻ, ngược lại, khi lãi suất tăng lên, như giai đoạn 2011, những DN như vậy sẽ gặp khó khăn rất lớn với NỢ PHẢI TRẢ tăng cao, ăn mòn hết lợi nhuận, thậm chí ăn mòn cả vốn chủ sở hữu, có thể kể tới hàng loạt cái tên trong giai đoạn này thuộc về các nhóm ngành BĐS, các công ty vận tải biển, các DN sản xuất và thép thương mại, kéo theo đó là chuỗi domino nợ xấu tồn đọng tại các ngân hàng, khiến bảng Balance sheet của các bank trở nên xấu với nợ nhóm 2-3 tăng rất cao.Hiện tại thế nào ?Nền kinh tế của chúng ta sang năm 2018 đã có độ mở rất lớn, so với 15 năm trước khi tôi tham gia vào thị trường, đồng việt nam gần như neo vào 1 giỏ tiền tệ trong đó đồng đô la chiếm tỷ trọng cao, những biến động và chính sách của FED đều được SBV theo dõi chặt, và ảnh hưởng ở mức nhất định tới làn sóng đầu tư của nguồn vốn gián tiếp thông qua hoạt động của các quỹ ETFs trên thị trường ( ở đây tôi chỉ giới hạn tại hoạt động đầu tư chứng khoán, không mở rộng sang các lĩnh vực khác bên ngoài như đầu tư trực tiếp )Trong năm nay, FED còn có 2-3 đợt tăng lãi suất, như đã phân tích ở trên, 1 đặc điểm chung là khi lãi suất tăng, thì giá cp phải giảm, và chúng ta đã chứng kiến 1 hiện tượng trong 3 tháng gần đây là chỉ số DJ đã giảm từ gần 26.400 điểm còn 24.300 điểm.

Như vậy, để có thể phân tích thật rõ nét, đòi hỏi sự nghiên cứu công phu và số liệu chi tiết cho từng đánh giá, mà chỉ 1 nội dung trong nhóm những nội dung mà tôi nêu ở trên thôi cũng có thể tạo thành những chuyên đề trong các cuộc hội thảo lớn, vì vậy, trong bài viết này, tôi chỉ có thể nêu sơ lược, vắn tắt các ý chính, giúp nhà đầu tư định hướng hoạt động đầu tư của mình.I/ Phân tích vĩ mô: Đối với hoạt động đầu tư hay đầu cơ, đặc biệt là khi tham gia vào thị trường hàng hóa có độ biến động cao như cổ phiếu, hoặc Bất động sản, thì yếu tố vĩ mô đóng vai trò nền tảng quyết định. Trong các yếu tố này, thì tôi coi bộ 3 : lạm phát, ( biểu hiện qua CPI hàng tháng/ năm ) – lãi suất – tỷ giá, độ mở của chính sách tiền tệ của ngân hàng nhà nước ( SBV ) là những tiền đề cơ bản, quan trọng nhất, là nền tảng của các nền tảng.Tại sao lại như vậy ?Trong hoạt động đầu tư cổ phiếu, thì chúng ta thường dùng tỷ suất chiết khấu ( dựa trên lợi suất kỳ vọng và lợi suất phi rủi ro, chi phí sử dụng vốn bình quân… ) để định giá cổ phiếu, đây là quan hệ ngược chiều, nếu lạm phát ( hoặc lãi suất ) ở mức thấp, khi sử dụng các mô hình định giá phổ biến như chiết khấu dòng tiền, thì mức chiết khấu thấp sẽ cho phép giá cp được kỳ vọng ở 1 mức cao hơn. Về phía doanh nghiệp, rõ ràng DN sẽ không phải trả 1 mức chi phí cao khi đi vay vốn ngân hàng, những DN sử dụng đòn bẩy nợ cao với lãi suất thấp sẽ tối đa hóa được hiệu quả đầu tư, mang lại lợi ích vượt trội cho cổ đông nhờ chiếm dụng được vốn rẻ, ngược lại, khi lãi suất tăng lên, như giai đoạn 2011, những DN như vậy sẽ gặp khó khăn rất lớn với NỢ PHẢI TRẢ tăng cao, ăn mòn hết lợi nhuận, thậm chí ăn mòn cả vốn chủ sở hữu, có thể kể tới hàng loạt cái tên trong giai đoạn này thuộc về các nhóm ngành BĐS, các công ty vận tải biển, các DN sản xuất và thép thương mại, kéo theo đó là chuỗi domino nợ xấu tồn đọng tại các ngân hàng, khiến bảng Balance sheet của các bank trở nên xấu với nợ nhóm 2-3 tăng rất cao.Hiện tại thế nào ?Nền kinh tế của chúng ta sang năm 2018 đã có độ mở rất lớn, so với 15 năm trước khi tôi tham gia vào thị trường, đồng việt nam gần như neo vào 1 giỏ tiền tệ trong đó đồng đô la chiếm tỷ trọng cao, những biến động và chính sách của FED đều được SBV theo dõi chặt, và ảnh hưởng ở mức nhất định tới làn sóng đầu tư của nguồn vốn gián tiếp thông qua hoạt động của các quỹ ETFs trên thị trường ( ở đây tôi chỉ giới hạn tại hoạt động đầu tư chứng khoán, không mở rộng sang các lĩnh vực khác bên ngoài như đầu tư trực tiếp )Trong năm nay, FED còn có 2-3 đợt tăng lãi suất, như đã phân tích ở trên, 1 đặc điểm chung là khi lãi suất tăng, thì giá cp phải giảm, và chúng ta đã chứng kiến 1 hiện tượng trong 3 tháng gần đây là chỉ số DJ đã giảm từ gần 26.400 điểm còn 24.300 điểm.

Ở VN, trong quý 1/2018, chỉ số CPI có nhích tăng nhẹ, nhưng không đáng kể, CPI tháng 3/2018 giảm 0,27% so với tháng trước, trong đó 8/11 nhóm hàng hóa và dịch vụ có chỉ số giá giảm.

CPI bình quân quý I/2018 tăng 2,82% so với cùng kỳ năm 2017. CPI tháng 3/2018 tăng 0,97% so với tháng 12/2017 và tăng 2,66% so với cùng kỳ năm trước.

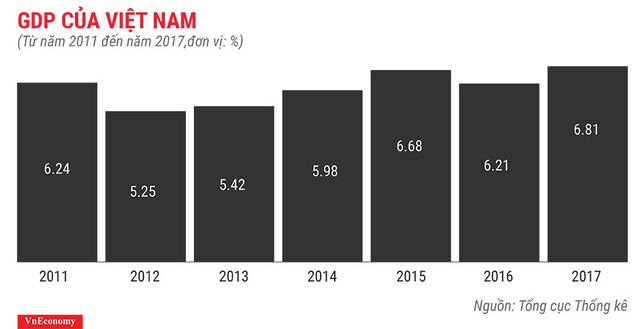

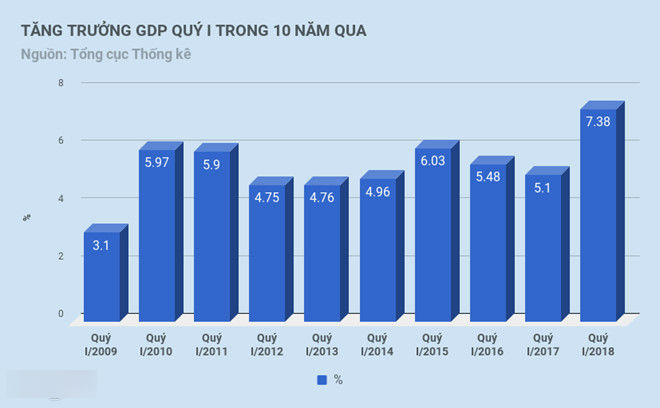

Trong khi đó, lãi suất liên ngân hàng lại có xu hướng giảm, lãi suất qua đêm và các kỳ hạn ngắn đều thấp, GDP theo thống kê quý 1 đã tăng trở lại trên 7%, con số của thời kỳ 2004-2006 của tăng trưởng GDP. Điều đó cho thấy, thanh khoản ngân hàng khá dồi dào, lượng cung tiền lớn và mức độ gia tăng của GDP, cùng với chỉ số PMI đều trên 50 là một sự đảm bảo vững chắc cho hoạt động đầu tư.

Xem qua Balance Sheet của nhóm ngân hàng, chúng ta thấy 1 đặc điểm chung là mặc dù lãi suất huy động tiết kiệm được duy trì ở mức ổn định, nhưng tăng trưởng huy động vốn và tăng trưởng tín dụng vẫn tăng ổn định ở mức 3% trong quý 1. Lãi suất huy động bằng đồng Việt Nam phổ biến ở mức 0.6%-1%/năm đối với tiền gửi không kỳ hạn và kỳ hạn dưới 1 tháng; 4.3%-5.5%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 5.3%-6.5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn trên 12 tháng ở mức 6.5%-7.3%/năm. Mặt bằng lãi suất cho vay phổ biến của các lĩnh vực ưu tiên ở mức 6%-6.5%/năm. Lãi suất cho vay các lĩnh vực sản xuất kinh doanh thông thường ở mức 6.8%-9%/năm đối với ngắn hạn; 9.3%-11%/năm đối với trung và dài hạn. Đối với nhóm khách hàng có tình hình tài chính minh bạch, lãi suất cho vay ngắn hạn từ 4%-5%/năm.

Như vậy, nền tảng đầu tiên là lãi suất năm nay là rất ổn định, với những DN có tình hình tài chính hạng B+ trở lên, thì việc tiếp cận vốn vay ngân hàng là ưu tiên hơn so với huy động vốn từ cổ đông.

( Trao đổi với 1 số lãnh đạo DN, tôi nhận thấy các DN hiện tại thích dùng vốn vay ngân hàng hơn vì theo họ, vốn cổ đông đòi hỏi 1 lãi suất cao hơn, vì cổ đông đang kỳ vọng cổ tức trung bình trả mỗi năm tối thiểu cũng phải 12% bằng tiền mặt từ LN để lai, so với đi vay ngân hàng 5-9%/ năm, thì các DN phải đứng trước sự lựa chọn để tối ưu vốn ).

2/ Các hiệp định tự do thương mại ( CP TPP, AFTA, FTA thế hệ 3, WTO … )

Năm 2018, và các năm tiếp theo, việc tham gia các hiệp định thương mại tự do FTA thế hệ mới, ( cả song phương và đa phương ) đều mở ra cho DN những cơ hội, nhưng kéo theo không ít khó khăn, cạnh tranh gay gắt. Điển hình nhất là năm 2018 đối với DN ngành ô tô như Trường Hải, Hyundai, sự sụt giảm về sức mua để chờ đợi thuế NK từ các nước ASEANvề 0% đã kéo theo sự sụt giảm từ tổng cầu, khiến lợi nhuận từ THACO năm 2017 giảm 38% so với 2016, nếu tách bạch LN từ mảng BĐS Quang Minh ra thì LN đến từ mảng ô tô của THACO sụt giảm mạnh hơn nữa ( vì THACO nằm trong top các cp đầu tư từ cuối 2016-2018 của LCTV Investment nên tôi sẽ đề cập ở phần riêng )

Đối với ngành ngân hàng trong triển vọng 2018-2022, tôi đề cập tới hiệp định VN – EU, Hiệp định Thương mại tự do Việt Nam – EU (Hiệp định EVFTA) mở ra cơ hội thúc đẩy tự do hóa cho hai bên tiếp cận thị trường của nhau, trong đó có thị trường tài chính -ngân hàng. Cam kết của EU đối với Việt Nam cao hơn cam kết của EU trong WTO, tương đương với mức cao nhất của EU trong các FTA gần đây. Cam kết của Việt Nam đối với EU cũng cao hơn cam kết của Việt Nam trong WTO, ít nhất là ngang bằng với độ mở tối đa mà Việt Nam thỏa thuận với các đối tác trong các FTA khác. Nội dung chính của các cam kết là: Tăng cường tiếp cận thị trường (gắn với việc tăng cường kết nối trong chuỗi cung ứng hàng hóa và quy mô giao dịch); nâng cao trình độ quản trị của các nhà cung ứng dịch vụ; đa dạng hóa các dịch vụ tài chính; gia tăng dịch vụ tài chính gắn với kiều hối; tiết giảm chi phí; tăng năng lực cạnh tranh; cải thiện quan hệ giữa các nhà cung cấp dịch vụ tài chính -ngân hàng của hai bên… Việc hạn chế giao dịch ngoại hối sẽ được thay bằng tự do hóa dòng chảy của vốn.

Trong câu chuyện đầu tư, thì giá cp chỉ tăng khi doanh nghiệp duy trì được sự tăng trưởng ổn định và liên tục, nếu 1 doanh nghiệp liên tục có thể tăng trưởng được từ hoạt động kinh doanh chính trong 3- 5 năm liên tiếp, thậm chí 10 năm liên tiếp, thì giá cổ phiếu có thể tăng liên tục 500%, thậm chí 5000% ( tương đương 50 lần ) là bình thường, như các cp VNM, MWG, VCS, CVT, HPG, điều này hoàn toàn có thể sẽ tiếp tục xảy ra với nhóm ngân hàng (VPB, MBB, VCB, CTG LPB …), logicstic, bán lẻ/

Vì vậy, điều tôi muốn nói ở đây, là đầu tư phải hết sức chọn lọc, và DN phải đảm bảo được sự tăng trưởng liên tục như vậy, nếu chúng ta chọn đúng nhóm ngành có lợi thế cạnh tranh và tệp khách hàng lớn )

3/ Nguy cơ xung đột khu vực:

W.Buffet, một nhà đầu tư của Mỹ từng nói: “ Chiến tranh à, hãy nghĩ tới việc mua cổ phiếu “ khi trả lời phỏng vấn CNN trước cuộc xung đột Ucraine 2014. Nói như vậy để thấy rằng, những cuộc xung đột khu vực trên thế giới giữa các quốc gia lớn như Nga, Mỹ diễn ra hàng ngày để tranh giành ảnh hưởng. VN cũng là một trong những điểm nóng của thế giới về tranh chấp chủ quyền biển đảo, sự kiện biển Đông với giàn khoan HD 981 là bằng chứng về việc nhà đầu tư có thể mua đc cổ phiếu tiềm năng tăng trưởng cao với giá rẻ hơn trong giai đoạn đó. Vì vậy, tôi không cho rằng việc liên quân Mỹ – Anh – Pháp bắn tên lửa vào Syria cuối tuần này lại là nguyên nhân gây ra sự sụt giảm của TTCK VN, thật hài hước khi nói về điều này.

Về ngành dầu khí, và các cp dầu khí đang niêm yết tại việt nam, nhà đầu tư nên đi sâu vào chuỗi cung ứng của ngành dầu khí, để thấy nếu giá dầu tăng, những cp nào được hưởng lợi lớn nhất. Rõ ràng, đó là các công ty khai thác và phân phối sản phẩm dầu khí, một khi giá dầu quay trở lại ngưỡng trên 80 đôla, và duy trì càng lâu càng tốt, thì rõ ràng sẽ tác động ít nhiều tới đà tăng của nhóm PVD, PVS, GAS trên sàn. Tất nhiên, nếu duy trì được đà tăng trưởng bền vững và dài hạn của giá dầu hay không, thì tôi không dám chắc, và giá cp cũng sẽ gắn chặt với sự tăng/ giảm của giá dầu và liên tục diễn ra hoạt động đầu cơ ngắn hạn theo sóng của nhóm ngành này.

II/ Phân tích thị trường:

Ở đây, tôi chỉ giới hạn về thị trường cổ phiếu niêm yết, tôi chưa vội đề cập tới các cp còn dưới thị trường OTC, các đợt IPO sắp tới, và thị trường BĐS, mặc dù về nguyên tắc chứng khoán – BĐS là 2 chiếc bình thông nhau, dòng tiền vào BĐS thời gian gần đây đổ vào các đặc khu kinh tế như Phú quốc, Vân Phong… là rất lớn, và một số không ít nhà đầu tư chứng khoán cũng đang bị cuốn theo con sóng BĐS này.

Chỉ cần quan sát đà tăng của 2 thị trường này, cũng có thể thấy rằng nền kinh tế chung đang bước vào giai đoạn tăng trưởng mạnh, có thể là 2016 – 2022 hoặc dài hơn thế, nhưng trong ngắn hạn, mức độ margin tại các công ty chứng khoán có vẻ đang tăng mạnh. Đỉnh điểm của tình trạng margin đã gây ra cú sụt từ ngày 4/2-7/2/2018 vừa qua, sau đó thì đến hết tuần vừa rồi, tình trạng margin lại tăng trở lại và vượt mức margin cách đó 2 tháng, với 1 mặt bằng giá cao hơn khoảng 7-10% của nhóm dẫn dắt so với trước đó. Như vậy, có thể thấy rằng, margin là nguyên nhân chính, ngắn hạn, gây ra sự sụt giảm của thị trường, nhưng nó sẽ tương tự như phiên ngày 6/2, sau đó sẽ ổn định trở lại nhờ bệ đỡ từ nền tảng lãi suất rẻ, GDP tăng trưởng mạnh và các DN duy trì được tốc độ tăng trưởng liên tục trong giai đoạn tiếp theo.

Quan sát tình trạng margin ở từng nhóm cp, hoặc từng cp trong 2 năm qua nhà ĐT có thể dễ dàng nhận ra điều đó, mỗi đợt margin cao thường đằng sau đó là niềm tin mãnh liệt thôi thúc hoạt động mua diễn ra, và những ng mua ngắn hạn thường chịu thua các nhà đầu tư dài hạn hơn, tuy vậy, sau khi giá sụt giảm 15-20% sau đó, các nhà đầu tư mới, theo cơ bản sẽ lại tham gia trở lại và nắm giữ cho đến những nền tảng/đỉnh mới cao hơn, liên tục diễn ra hoạt động phân phối/ mua lại cho đến khi chừng nào DN ngừng tăng trưởng, hoặc tăng trưởng chậm lại trong khi nền tảng giá đã trở nên rủi ro, khi đó thì nên thận trọng, và bán ra ngay toàn bộ cp đang sở hữu, đừng bao giờ quay lại.

Đối với nhóm cp mà LCTV đang tư vấn, nắm giữ là MBB – LPB – VPB, tôi chắc chắn rằng đây mới chỉ là thời kỳ đầu của quá trình tăng trưởng, MBB ( sau 12 tháng nắm giữ đã tăng 120% ), LPB ( sau 1 tuần nắm giữ tăng 3% ), khi ra BCTC quý 1, MBB đã tăng trưởng lợi nhuận 65% từ HĐKD chính, chắc chắn đây chỉ là sự sụt giá do hoạt động margin, không phải đến từ nền tảng kd, và giá cp vẫn còn khá rẻ với 1 biên an toàn rộng.

III/ Thành công tới từ sự khác biệt:Giờ đây, khi đã đọc gần hết những phân tích của tôi, các bạn cũng hình dung được phần nào phương pháp đầu tư của LCTV investment là dựa trên sự tăng trưởng của DN, với 1 nền tảng vĩ mô tốt làm bệ đỡ và một nền tảng giá rẻ ( nói cách khác là biên an toàn rộng ), từ đó chỉ ra được thời điểm mà DN sẽ đột phá, kéo theo sự tăng trưởng về giá của cổ phiếu, đôi khi, sự tăng giá của cổ phiếu thật khủng khiếp, có thể hàng nghìn phần trăm trong 8-10 quý.

III/ Thành công tới từ sự khác biệt:Giờ đây, khi đã đọc gần hết những phân tích của tôi, các bạn cũng hình dung được phần nào phương pháp đầu tư của LCTV investment là dựa trên sự tăng trưởng của DN, với 1 nền tảng vĩ mô tốt làm bệ đỡ và một nền tảng giá rẻ ( nói cách khác là biên an toàn rộng ), từ đó chỉ ra được thời điểm mà DN sẽ đột phá, kéo theo sự tăng trưởng về giá của cổ phiếu, đôi khi, sự tăng giá của cổ phiếu thật khủng khiếp, có thể hàng nghìn phần trăm trong 8-10 quý.

Đầu tư thịnh vượng – Cho cuộc sống phồn vinh