TOP 3 cổ phiếu cơ bản có KQKD tăng trưởng mạnh.

Cập nhật TOP cổ phiếu đáng mua có KQKD tốt: MBB – HPG – VCS

MBB

LNTT quý này chúng tôi dự báo là 1700 tỷ đồng cao hơn nhiều so với cùng kỳ.

- Với sự thay đổi trong mục tiêu tăng trưởng tín dụng lên 20% từ kế hoạch trước đó 16%.

- MB có lợi thế đẩy mạnh tăng trưởng tín dụng hơn mức bình quân ngành nhờ tình hình tài chính và các hệ số an toàn lành mạnh.

- Trong tương lai, MB sẽ tiếp tục tăng trưởng trên mức bình quân nhờ cơ cấu tài sản và bộ máy lãnh đạo năng động.

- MBB luôn trích lập dự phòng rủi ro ở mức rất cao, vượt tiêu chuẩn, 6 tháng 2017, với tỷ lệ nợ xấu chỉ 1,3%, ở mức thấp nhất trong các ngân hàng ở VN hiện nay.

- MBB vẫn đang khóa room nước ngoài chưa mở hết cho đủ 30, đây là một yếu tố quan trọng để kích hoạt dòng tiền đầu cơ 1 khi MBB được mở room thêm.

6. Ngân hàng này có thế mạnh trong cho vay khách hàng cá nhân và cho vay các doanh nghiệp nhỏ và vừa được hỗ trợ từ nguồn huy động chi chi phí thấp nhờ tỷ trọng tiền gửi không kỳ hạn cho hơn mức bình quân, đạt 37%. MB vẫn luôn nghiêm ngặt trong các thủ tục cho vay và đã xử lý nợ xấu khá nhanh.

HPG

Mặc dù quý này thường là mùa thấp điểm của Hòa Phát nhưng như chúng tôi đã dự báo hồi giữa tháng 9 sản lượng thép sản xuất đưa ra thị trường tăng 31% và vẫn duy trì vị trí đứng đầu về xuất khẩu với thị phần xấp xỉ 24%, LNST chúng tôi dự báo là 2200 tỷ đồng tăng khoảng 37,5% so với cùng kỳ.

Một số điểm nhấn cho rằng HPG vẫn là cổ phiếu giá trị và tăng trưởng đáng để đầu tư:

- HPG là một doanh nghiệp đầu ngành thép, cùng với lợi thế về công nghệ lò cao khép kín từ quặng sắt đến thép thành phẩm. Khu liên hiệp thép tại Hải Dương vẫn là nhà máy sản xuất thép không có đối thủ tại thị trường nội địa, là nhân tố chính đem lại biên lợi nhuận hấp dẫn của Hòa Phát.

- Trong tương lai, dự án khu liên hiệp gang thép Dung Quất với công suất 4 triệu tấn/năm gấp 2 lần công suất hiện tại của HPG (hiện tại đang 1.7tr tấn/năm) kì vọng sẽ đem lại lợi nhuận đáng kể cho HPG và chúng tôi kỳ vọng giúp HPG tiếp tục chiếm lĩnh thị trường thép xây dựng nội địa và xuất khẩu.

- Việc xây dựng nhà máy Dung Quất cho thấy HPG vẫn tập trung vào mảng đem lại tỷ suất lợi nhuận cao nhất, giai đoạn I của Dung Quất sẽ ổn định biên lợi nhuận gộp trên 20%, ngoài ra với công suất 2tr tấn HRC/năm sẽ góp phần giải quyết nhu cầu nhập khẩu thép cuộn không hợp kim trong nước.

- Bên cạnh hàng chủ lực là thép xây dựng, HPG còn mở rộng sang mảng tôn mạ, dự án tôn mạ tại KCN Phố Nối A Hưng Yên dự kiến chạy thử vào cuối năm 2017 với công suất 400,000 tấn/năm. Hệ thống phân phối có sẵn, nhu cầu tiêu thụ trong nước và nước ngoài tăng cao thì việc tiêu thụ với Hòa Phát không gặp nhiều trở ngại

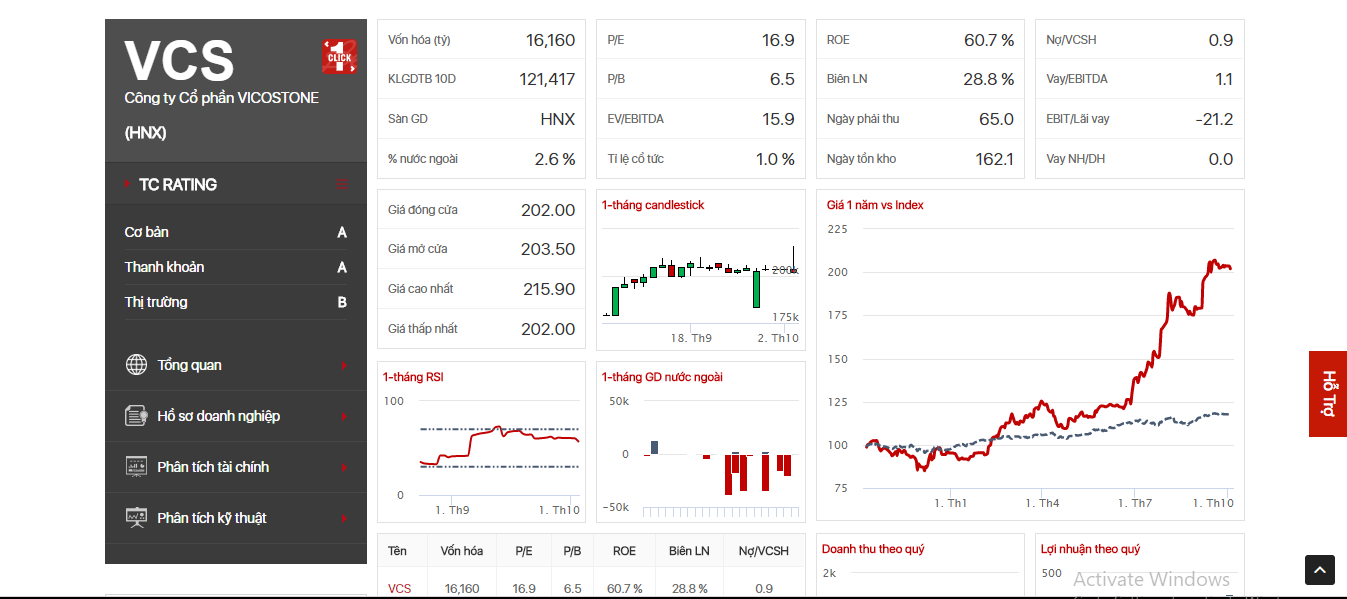

VCS

Là một cố phiếu ngành đá xây dựng, chủ yếu xuất khẩu đá thạch anh nhân tạo. Với sản phẩm chất lượng cao, thị trường tiêu thụ là Mỹ, Úc và các nước Châu Âu chính là động lực tăng trưởng cho VCS. LNST sau thuế quý III ước đạt 266 tỷ đồng, tăng 52,9% YoY, lũy kế 9 tháng khoảng 843 tỷ đồng. Với kết quả kinh doanh như vậy thì kế hoạch lợi nhuận nghìn tỷ của doanh nghiệp chắc chắn sẽ được hoàn thành vì quý IV thường là mùa tiêu thụ hàng hóa cao điểm.

Triển vọng trong thời gian tới còn đến từ:

- Việc nâng dần công suất sản xuất của Phenikaa làm tăng trưởng doanh thu xuất khẩu của VCS trong năm tới.

- Với lộ trình tăng lãi suất của FED,kỳ vọng đồng USD tiếp tục tăng giá sẽ tác động tích cực đến doanh thu khi VCS ghi nhận doanh thu sang VND

- Thị phần đá thạch anh nhân tạo ở Mỹ còn thấp khoảng 8 – 10%, xong ở các khu vực khác trên thế giới đều ở mức cao, như Canada là 18%, cho nên khả năng tăng thị phần ở Mỹ là rất lớn, ngoài ra năng lực sản xuất của Mỹ không đủ đáp ứng nhu cầu trong nước.

- Trữ kho dài ngày giúp VCS duy trì giá vốn thấp:nhập khẩu nguyên liệu chính là bột và hạt đá thạch anh cùng chất dẻo polyester resin được VCS nhập đủ cho sản xuất cả năm, mà những nguyên liệu này chịu ảnh hưởng rất lớn từ giá dầu, trong khi giá dầu thế giới đang có xu hướng phục hồi thì đây là lợi thế cho VCS trước rủi ro tỷ giá cũng như giá dầu tăng.

Facebook : https://www.facebook.com/lctv.vn/?ref=bookmarksWebsite: https://lctv.vnBlog: http://lctv2012.blogspot.com/Email: http://lctv.investment@gmail.comHoặc trao đổi trực tiếp với chuyên viên tư vấn:Mr. Ngô Minh Đức : 098 3369 007 ( Founder/CEO – LCTV Investment ), 14 năm kinh nghiệm đầu tư trên TTCK Việt Nam, đã trải qua nhiều vị trí quản lý tại các công ty chứng khoán từ 2006 đến 2012 )Nguyễn Hà Vân: chuyên viên môi giới, chứng chỉ hành nghề của UB chứng khoán cấp tại cty chứng khoán TP HCM – HSC (Sđt: 097 535 1077 )Nguyễn Thành Đạt: chuyên viên giao dịch tại công ty chứng khoán MBS ( Sđt: 0164.790.1764)

Facebook : https://www.facebook.com/lctv.vn/?ref=bookmarksWebsite: https://lctv.vnBlog: http://lctv2012.blogspot.com/Email: http://lctv.investment@gmail.comHoặc trao đổi trực tiếp với chuyên viên tư vấn:Mr. Ngô Minh Đức : 098 3369 007 ( Founder/CEO – LCTV Investment ), 14 năm kinh nghiệm đầu tư trên TTCK Việt Nam, đã trải qua nhiều vị trí quản lý tại các công ty chứng khoán từ 2006 đến 2012 )Nguyễn Hà Vân: chuyên viên môi giới, chứng chỉ hành nghề của UB chứng khoán cấp tại cty chứng khoán TP HCM – HSC (Sđt: 097 535 1077 )Nguyễn Thành Đạt: chuyên viên giao dịch tại công ty chứng khoán MBS ( Sđt: 0164.790.1764)

LCTV Investment

Phân tích chuyên sâu, đầu tư chuyên nghiệp

LCTV Brokerage & Investment

Tin liên quan:

Hiệu quả danh mục đầu tư theo tín hiệu Baseline: https://lctv.vn/2017/09/18/review-danh-muc-ngay-149-hieu-qua-dau-tu-theo-tin-hieu-base-line/

MBB: https://lctv.vn/2017/07/25/danh-cho-khach-vips-cua-lctv-investment-chi-co-the-la-mb-bank/

TOP cổ phiếu đáng mua tháng 9: https://lctv.vn/2017/09/15/top-co-phieu-gia-tri-dang-mua-cho-thang-9/